'빅 머니'가 된 폐기물, 투자금 몰리는 국내 관련주 BIG 4!

‘빅 머니’가 된 폐기물

요즘 폐기물 처리 관련주의

실적 안정성에 주목하는 투자자가

의외로 많습니다.

글로벌 경기 침체가 심화되는 가운데

실적을 중시하는 보수적 투자자들이

폐기물 관련주를 선호하는 모습인데요,

국내 폐기물 처리업

시장 규모는 얼마나 될까요?

폐기물 처리업을

지정 외 폐기물 처리업으로

지정 폐기물 처리업과

분류해서 알아보겠습니다.

[여기서 잠깐] 지정 폐기물이란?

: 환경 및 인체에 해를 끼치는 물질을 대통령령으로 정한 것을 말하며 의료폐기물 (유독성 폐 시약류, 유독물류 등)등을 포함한다.

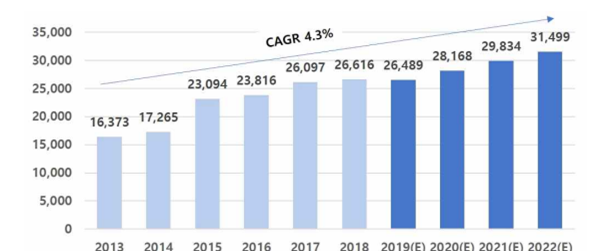

먼저 지정 외 폐기물 처리업의

2018년 시장 규모는

2.66조 원에 달했으며,

2013년 이래로

연평균 성장률(CAGR)은 4.3%로

안정적으로 증가 추이를 보였습니다.

2022년이 되면

지정 외 폐기물 처리업의 규모가

약 3.15조 원에 달할 것으로 추정됩니다.

한편, 지정 폐기물 처리업의

2018년 시장 규모는

약 7천억 원에 달했으며,

2013년 이래로 연평균 성장률(CAGR)은

2.8%을 기록했습니다.

2022년 지정 폐기물 시장 규모는

7,819억 원에 달할 것으로 추정됩니다.

지정 외 폐기물 및 지정 폐기물을 종합한

국내 폐기물 처리업 규모는

올해 약 3.54조 원을 넘어섰으며,

2022년에는

약 3.93조 원에 달할 전망입니다.

지정 폐기물 처리업의

연평균 성장률은 낮지만,

코로나19 재확산으로

의료 폐기물 처리 수요가

크게 늘고 있다는 점이 긍정적입니다.

또한 예년과 달리

긴 장마와 태풍이 이어지면서

생활 및 건설 폐기물도 증가할 것이란

기대감이 커지고 있죠.

폐기물로 영업이익률

40% 기록한 기업?

지정폐기물 처리업은

아무나 할 수 없습니다.

정부 허가가 필요한 데다가

처리 시설 구축에 많은 투자가 필요하고

유해성 폐기물 처리를 위한

입지 확보 역시 쉽지 않습니다.

이렇게 진입장벽이 높은 만큼

수익성도 비교적 큽니다.

그렇기에 유해성 강한

폐시약류 및 유독물류 등의

지정 폐기물 처리 기술력을 보유한

기업에 대한 관심은 계속될 것입니다.

주식 시장 참여자가 주목하는

폐기물 처리 관련주는

인선이엔티, 와이엔텍, 코엔텍, KG ETS 등이

대표적입니다.

이 중 대장주라고 할 수 있는

코엔텍의 영업이익률은

40%에 육박합니다.

인선이엔티, 와이엔텍, KG ETS의

영업이익률도 2019년 기준

9.87%~26.52%에 달하는 등

결코 낮지 않은데요,

이 기업들을 좀 더

자세히 뜯어 볼까요?

폐기물 처리 관련주 BIG 4

1. 코엔텍

2019년에 폐기물 처리 관련주

인선이엔티를 인수한 아이에스동서는,

최근 E&F PE와 컨소시엄을 구성해서

맥쿼리PE가 보유하고 있던

코엔텍 지분 59.29%도 인수했습니다.

맥쿼리PE는 지분 매각 전에

이익 회수 전략으로 코엔텍의

DPS(Dividend Per Share, 주당배당금)를

25원(2017년)에서 540원(2019년)까지

공격적으로 높여왔습니다.

코엔텍의

주당배당금을 공격적으로 높이기 위해

맥쿼리PE는

수익성 중심의 경영 전략을 수립했는데요,

수익 중심 경영 문화가 자리 잡은 데다가

코로나19까지 재확산되면서,

코엔텍의 2020년 2분기 실적은

작년 동기 실적을 또 넘어서는 등

호조세가 이어지고 있죠.

코엔텍의 2020년 1, 2분기

영업이익률이

각각 51.98% 및 41.58%를 기록하고,

코로나19 재확산 및 장마 수혜에 대한

기대감도 복합적으로 작용하면서,

수익성 호조에 기반한

고배당 정책은 당분간

유지될 것으로 보입니다.

다만, 밸류에이션(가치평가)은

부담스러운 편입니다.

실적이 더 좋아질 거란 기대감이

투자자들에게 자신감을 심어주면서,

2017년까지만 해도 2.1배에 불과했던

PBR이 올해 2분기에 3.07배까지 올랐죠.

이 점 주의하시기 바랍니다.

(참조-PBR이 뭘까? PBR은 낮아야 좋다?)

2. KG ETS

KG ETS는

폐기물 처리업을 하지만,

그 외에 고순도 산화동을 제조하는

신소재사업부 및 바이오 중유 제조 부문 등

다른 사업부 수익성이 저조한 까닭에

주가 저평가를 경험해야 했습니다.

그러나 최근 적자를 면치 못했던

바이오 중유 신사업이

흑자 전환을 시도 중이고,

주력 사업인 환경 및 에너지 사업부문의

영업이익이 개선됨에 따라

영업이익률은 점차 나아지고 있습니다.

지난해 영업이익률은

9.87%까지 하락했으나,

올해 1, 2분기 영업이익률은

각각 16.84% 및 13.05%에 달하는 등

수익성 개선 조짐이 뚜렷합니다.

PBR은

근 3년간 저조했던 수익성 때문에

1.01배 수준에서

0.48배까지 하락하기도 했지만,

수익성 개선 및 밸류에이션 매력이

동시에 발휘되면서

PBR 지표도 나아질 것이 기대됩니다.

3. 와이엔텍

와이엔텍은 광주 및 전남지역의

폐기물 수집, 운반, 중간처리, 최종처리 등의

환경 사업을 영위하고 있습니다.

와이엔텍의 올해 2분기 실적은

호조세를 이어가고 있습니다.

호남권역에 특화된 와이엔텍의

올해 2분기 매출액과 영업이익은

각각 279억 원 및 104억 원을 기록했고,

이는 전년 동기 대비 각각

+12.95% 및 +79.3%만큼 증가한 수치입니다.

특히 매출액 증가보다

영업이익 및 당기순이익 개선이 인상적인데,

폐기물 처리 단가가 높은

지정폐기물 처리 수요 증가에 따른

수혜가 이어지는 것으로 보입니다.

지난해 26.52%의 영업이익률을 기록했던

와이엔텍의 2분기 기준 영업이익률이

37.15%까지 육박함에 따라,

올해 동사의 영업이익률은

30% 이상 무난하게 기록할 전망입니다.

4. 인선이엔티

인선이엔티는 건설 폐기물의

수집, 운반, 중간처리업을 영위합니다.

인선이엔티 역시 실적 호조세가

무난하게 이어지고 있습니다.

올해 2분기 기준 매출액과 영업이익은

각각 500억 원 및 131억 원을 기록했는데,

전년 동기 대비 +9.1% 및 +122% 가량

증가한 실적입니다.

그러나 인선이엔티 및 와이엔텍에

공통적으로 지적해야 할 아쉬움은

배당에 있습니다.

두 기업 모두

매년 수익성이 꾸준히 개선되고 있음에도

DPS(주당배당금)을

주주에게 거의 지급하지 않습니다.

인색한 배당 정책이

매년 놀랍게 개선되는 수익성 추이만큼

변화할 수 있는지가

투자 심리 개선의 바로미터가 될 것입니다.

폐기물 관련주

‘역발상 투자’ 노려볼 시점!

13년간 2,700% 누적 수익률을 달성한

역사상 가장 위대한 펀드매니저

'피터 린치'.

(참조-전설 중의 전설 '피터 린치' 이야기)

그는 자신의 책에서

남들이 회피하는 쓰레기 재처리업,

장례식 관련 사업, 오물 수거 기업,

세차 및 청소 기업 등의,

혐오 사업을 영위하는 기업에

관심 가질 것을 조언하기도 했습니다.

바야흐로 모든 이가 버린 쓰레기를

빅 머니(Big Money)로 바꾸는 기업이

주목받는 때임이 분명합니다.

물론 실적 개선 기대감이

주가에 이미 반영된 측면이 있지만,

코로나19 재확산 및 장마와 태풍의

수혜를 받을 것으로 점쳐지는

국내 대표 폐기물 처리 관련주의

사업구조와 실적을 이제부터라도

차분하게 짚어볼 시점입니다.